Tässä katsauksessa käsitellään työ- ja oppimisympäristöjen sekä julkitilojen kalusteisiin liittyviä yritysjärjestelyjä ja niiden päämotiiveja sekä esitetään näkemyksemme toimialan kehityksestä ja mahdollisuuksista. Pääfokus on toimistokalusteissa.

Markkinan koko ja rakenne

Toimistokalustemarkkinalla toimii kalusteiden valmistajia ja välittäjiä sekä näitä kahta vaihtoehtoja yhdisteleviä tahoja. Esimerkiksi Isku tarjoaa oman mallistonsa lisäksi Isku Avec-mallistoa, johon lukeutuu muita kansainvälisiä brändejä[1], sekä suomalaisen Frameryn puhelinkoppeja, äänieristettyjä tiloja.[2] Myös Martela on jo pidempään tehnyt yhteistyötä Frameryn kanssa.

Suomen työ- ja oppimisympäristöjen sekä julkitilojen kalusteiden markkinan koko on noin 300 miljoonaa euroa.[3] Tähän sisältyy osittain myös muita toimitilakalusteita kuten ravintolakalusteita. Markkinasta arvioidaan toimistojen osuuden olevan noin 50 % (150 milj. euroa), koulujen ja muiden oppimisympäristöjen noin 20 % (60 milj. euroa) sekä julkitilojen noin 30 % (90 milj. euroa). Ruotsin ja Norjan vastaavat markkinat ovat arviolta noin 800 ja 300 milj. euron suuruiset.

Kuvio – Suomen työ- ja oppimisympäristöjen sekä julkitilakalusteiden markkina 2017 (Nordic Growth, Suomen Asiakastieto Oy, Martela Oyj Vuosikertomus 2017)

*Isku Interiorin liikevaihto sisältää toimintaa myös muissa Pohjoismaissa sekä Baltiassa, joten markkinaosuus Suomessa on todennäköisesti hieman alhaisempi. †EFG 2016 liikevaihto (2017 liikevaihtotietoja ei saatavilla). EFG nykyään osa Input Interiör Sweden AB:ta

Pääosa yllä esitettyjen toimijoiden liikevaihdosta koostuu toimistokalusteiden myynnistä. Mukaan ei ole laskettu esim. Tevella Oy:tä (2017 liikevaihto 10,8 milj. euroa), jonka fokus on leikki-, opetus- ja oppimisvälineiden lisäksi koulujen ja päiväkotien kalusteissa, sekä Intolog-ketjua (Intolog Oy 2017 liikevaihto 5,1 milj. euroa), joka toimittaa mm. varastohyllyjä. Mikäli markkina laajennetaan kattamaan kaikki toimitilakalusteet sekä niiden vähittäiskauppa, esim. Ikea:n (kodin) toimistokalusteet, ylittää markkina arvoltaan reippaasti 300 miljoonaa euroa.

Suomessa alan kahden selvästi suurimman toimijan, Isku Interiorin ja Martelan, yhteenlaskettu markkinaosuus oli hieman yli kaksi kolmasosaa, noin 67 %. Vuodentakaisesta Martela on hieman menettänyt markkinaosuuttaan. Isku taas kasvoi lähes 17 miljoonaa euroa noin 114 miljoonan euron liikevaihtoon (+17 %) ottaen selkeämmän johtoaseman. Edellisvuonna erityisen vahvasti kasvoivat Kinnarps (+51 %) ja Modeo (+63 %), joskin niiden liikevaihtoluokka on Iskua ja Martelaa reilusti pienempi (liikevaihto molemmilla noin 17 milj. euroa). Kinnarps Group Ruotsista kuuluu Euroopan suurimpiin toimistokalusteiden valmistajiin noin 405 miljoonan euron liikevaihdolla.[4] Kinnarps Oy on kuitenkin suomalaisomisteinen perheyritys (Kinnarps edustaja Suomessa). Modeo eroaa muista toimijoista siinä, että se on keskittynyt toimisto- ja julkitilojen kalustamiseen laajalla tuotemerkkivalikoimalla, joskin yritys valmistaa myös sen itse suunnittelemia tuotteita.[5]

EU-27 maissa valmistettujen toimistokalusteiden arvo oli 8,2 mrd. euroa (79 milj. kappaletta) vuonna 2015, josta 1,2 mrd. euroa kohdistui vientiin EU-alueen ulkopuolelle.[6] Pois lukien tuolit (Eurostatissa ei tarkkaa erottelua toimisto- ja muiden tuolien välillä) EU-maiden toimistokalusteiden vienti ylitti tuonnin yli 600 milj. eurolla. Kokonaisuutena kuitenkin kaikkien kalusteiden tuonti EU-alueen ulkopuolelta on lähellä viennin arvoa (kaikkien tuolien tuonti ylitti viennin arvon noin 2,2 mrd. eurolla vuonna 2015). Toimistokalusteiden EU-alueen markkina on todennäköisesti arvoltaan lähellä tai ylittää 8 mrd. euroa.[7]

Euroopan laajuisesti toimistokalusteiden valmistus on fragmentoitunut. Suurimpia valmistajia Euroopassa ovat Kinnarps, Steelcase, Vitra, Nowy Styl, Royal Ahrend, Haworth Europe, USM, Sedus Stoll, König + Neurath ja Flokk (aiemmin Scandinavian Business Seating). Esimerkki suuresta toimistokalusteiden ja muiden toimistotarvikkeiden jälleenmyyjästä on OfficeXpress (Iso-Britannia).[8] Konsernin liikevaihto oli yli 800 milj. euroa vuonna 2015. Muita suuria toimijoita ovat ruotsalaiset Input Interiör ja AJ Produkter, Bisley (Iso-Britannia) sekä osittain Paged S.A (Puola).

Markkina-ajurit

Koko kalustemarkkinan lailla toimistokalusteiden kysyntä kytkeytyy talouden yleiseen kehitykseen. Euroalueen BKT:n ennustettu reaalikasvu on 2,3 % vuonna 2018 ja 2,0 % vuonna 2019 (Suomi 2,5 ja 2,3 %).[9] EU-27 maille vastaavat luvut ovat 2,6 ja 2,3 %. Muita tärkeitä markkina-ajureita ovat toimitilojen uudistuotanto ja kehityshankkeet. Suomessa toimistorakennuksien kuutiomääräisten aloituksien (m3) odotetaan kasvavan 30 % vuonna 2018 ja 8 % vuonna 2019.[10] Liike- ja liikenteen rakennusten aloitukset pienenevät. Julkisista palvelurakennuksista opetusrakennusten vastaavat aloitukset kasvavat arviolta 15 % vuonna 2018 ja pysyvät samalla tasolla vuonna 2019. Muiden julkisten palvelurakennusten aloitukset laskevat hieman. Kiinteistöjen transaktiovolyymi Suomessa jatkoi edellisvuosien vahvaa kasvuaan vuonna 2017 nousten peräti 41 % 10 mrd. euroon. Tästä ulkomaisten investointien osuus oli ennätyskorkea, 73 % (65 % vuonna 2007). Pohjoismaiden keskiarvo oli 44 %, Toimistojen osuus Suomen transaktiovolyymistä oli 42 %, 4,2 mrd. euroa. Korkea kiinteistöjen transaktiovolyymi ennustaa tervettä kasvua toimistokalusteille.

Yritysjärjestelyt

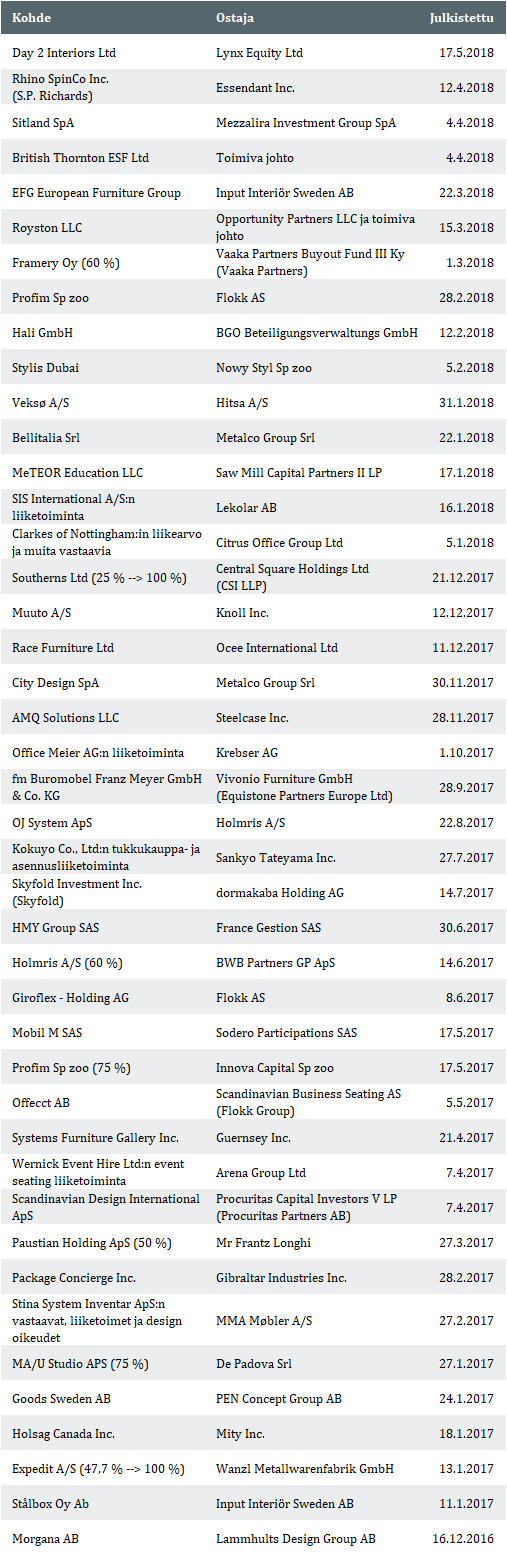

Suomen ja Pohjoismaiden pelikentällä mielenkiintoinen viimeaikainen uutinen on ollut ruotsalaisen Input Interiörin Sweden Ab:n EFG European Furniture Groupin yritysosto (mukaan lukien EFG Toimistokalusteet Oy), joka julkistettiin 23.3.2018.[11] Kaupan myötä Input Interiör saa jalansijaa Suomessa ja laajenee etenkin muissa Pohjoismaissa (EFG-konsernin liikevaihto noin 110 milj. euroa vuonna 2016, Input Interiör-konsernin liikevaihto noin 214 milj. euroa vuonna 2017). Input Interiör nousee myös suurimpien työ-, oppimis-, terveydenhoito- ja julkitilaympäristöjen kalusteiden toimittajiin Euroopassa. Toinen merkittävä kauppa oli maaliskuun alussa julkistettu Vaaka Partnersin 60 prosentin hankinta Framery Oystä. Isku ja Framery ilmoittivat aloittavansa yhteistyön tammikuussa 2018.[12] Framery on kasvanut vauhdilla ja sen liikevaihdosta noin 90 % tulee kansainvälisiltä markkinoilta.[13] Toimi- ja julkitilakalusteisiin liittyviä yrityskauppoja Pohjoismaissa ja muualla maailmassa on esitetty alla.[14]

Toimi- ja julkitilakalusteiden alan suurimmat toimijat eivät kuluneen lähes puolentoista vuoden aikana ole tehneet merkittävästi yrityskauppoja. Yksi aktiivisimmista ostajista on ollut norjalainen Flokk Group (aiemmin Scandinavian Business Seating Group), joka on toteuttanut kolme yritysjärjestelyä tarkasteluajanjakson aikana – viimeisimpänä Profim sp. z.o.o. yritysosto. Profimin liikevaihto vuonna 2016 oli 107 milj. euroa. Flokk Group on aiemman nimensä mukaisesti keskittynyt toimistotuolien valmistukseen useammalla tuotemerkillä. Konsernin arvio sen toimistotuolien Pohjoismaiden markkinaosuudesta vuonna 2016 oli 34 % (konsernin liikevaihto 140 milj. euroa, josta noin 50 % Pohjoismaista).[15] Uusimmilla yritysjärjestelyillä Flokk vaikuttaa hakevan ripeää laajentumista Keski-Euroopassa.

Toimistokalusteala on sikäli murroksessa, että useat alan toimijoista vaikuttaisivat siirtyvän kohti oman valmistuksen ja muiden tuotemerkkien jälleenmyynnin sekoitusta. Toisin sanoen puhtaasti valmistukseen tai välittämiseen keskittyneet yritykset ovat yhä harvemmassa. Lisäksi tuotteisiin paketoidaan yhä useammin palvelumyyntiä, esim. työympäristöjen suunnittelua, kalusteiden huoltoa, varastointia ja kierrättämistä sekä toimitusta ja asennusta kokonaispalveluna. Martela ilmoittaa kuitenkin koko elinkaaren kattavien tilaratkaisujen ja suunnittelutarjonnan olevan vielä harvinaista alalla ja odottaa työympäristö palveluna-ratkaisujen kysynnän kasvavan tulevaisuudessa. Mikäli tämä pitää paikkansa tullaan yrityskauppoja todennäköisesti näkemään alalla kasvavissa määrin, kun toimijat yritysostoin laajentavat palvelutarjontaansa maantieteellisen laajentumisen lisäksi. Pääomasijoittajien vahva viimeaikainen yrityskauppa-aktiviteetti (yllä olevassa taulukossa Lynx Equity, Mezzalira Investment Group, Opportunity Partners, Vaaka Partners, Saw Mill Capital Partners, Equistone Partners Europe, BWB Partners, Sodero Participations ja Innova Capital) kielii kasvu- ja konsolidointipotentiaalista alalla.

LISÄÄ TIETOA YRITYSJÄRJESTELY- JA ARVONKASVUMAHDOLLISUUKSISTA

Mikäli olet kiinnostunut yksityiskohtaisemmasta tiedosta liittyen Nordic Growthin tarjoamiin yrityskauppa- tai arvonkasvupalveluihin niin tarjoamme maksuttoman henkilökohtaisen tietoiskun.

[1] Isku Interior Oy: https://www.isku.com/tuotteet/avec-kumppanit/

[2] Framery Oy: https://www.frameryacoustics.com/fi/

[3] Martela Oyj: Vuosikertomus 2017

[4] Kinnarps Oy: https://www.kinnarps.fi/Tietoa-Kinnarpsista/tietoa-yrityksesta/

[5] Modeo Oy: https://modeo.fi/yritys/

[6] femb: http://femb.org/top-100-companies-2017-update/

[7] Eurostat: http://ec.europa.eu/eurostat/web/products-eurostat-news/-/DDN-20180124-1?inheritRedirect=true

[8] OfficeXpress Europe Ltd: http://www.officexpress.co.uk/

[9] European Commission: Spring 2018 Economic Forecast

[10] Rakennusteollisuus RT ry: Suhdannekatsaus, maaliskuu 2018

[11] http://www.mynewsdesk.com/fi/efg-fi/pressreleases/input-interioer-ostaa-efg-european-furniture-groupin-2456958

[12] https://www.isku.com/2018/01/isku-ja-framery-aloittavat-yhteistyon/

[13] https://www.kauppalehti.fi/uutiset/vaaka-partners-ostaa-enemmiston-puhelinkoppiyhtio-framerysta—uskomme–etta-tasta-tulee-paljon-isompi-juttu/FSBrR7da

[14] Bureau van Dijk, Zephyr

[15] Scandinavian Business Seating Group Co AS: Annual Report 2016